Fałszywy SMS potrafi wyglądać zwyczajnie: dopłata za paczkę, blokada konta, nieopłacona faktura albo prośba o pilne potwierdzenie tożsamości. W polskich materiałach eksperckich ten typ oszustwa opisuje się jako smishing, czyli phishing prowadzony przez wiadomości tekstowe z podszyciem pod bank, kuriera, urząd albo popularny serwis. W tym tekście pokazuję, jak go rozpoznać, co zrobić od razu po otrzymaniu wiadomości i jak ograniczyć ryzyko utraty danych lub pieniędzy.

Najważniejsze informacje o atakach SMS i ochronie danych

- Najczęściej działa na pośpiech: grozi blokadą, dopłatą albo utratą dostępu do konta.

- Samo kliknięcie linku nie zawsze kończy się przejęciem danych, ale wpisanie loginu, hasła lub kodu znacząco zwiększa ryzyko.

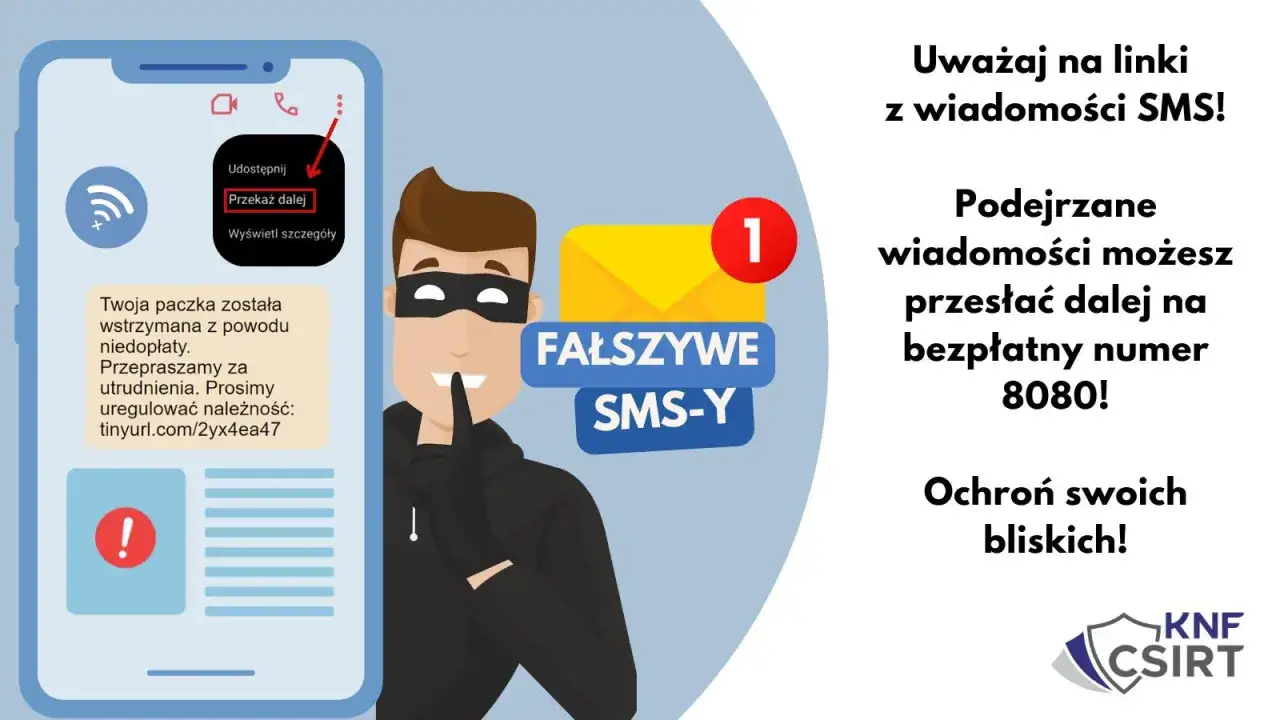

- Podejrzane wiadomości można przekazać na bezpłatny numer 8080, co pomaga w szybszym blokowaniu kampanii.

- Najpewniejsza ochrona to ręczne sprawdzanie adresów, brak instalacji z linków i włączone uwierzytelnianie dwuskładnikowe.

- W Polsce operatorzy blokują część takich wiadomości, ale oszuści stale zmieniają wzorce i domeny.

Jak działa smishing i dlaczego wciąż zbiera żniwo

To odmiana phishingu przeniesiona do kanału, któremu wiele osób ufa bardziej niż e-mailowi. Nadawca podszywa się pod bank, kuriera, firmę energetyczną, Profil Zaufany albo instytucję publiczną i zwykle chce jednego: żebyś kliknął link, wpisał dane, podał kod albo zainstalował aplikację.

Najważniejszy mechanizm jest prosty: emocja wygrywa z ostrożnością. Wiadomość wywołuje strach, ciekawość albo presję czasu, więc reakcja jest szybsza niż zwykle. Ja zwracam uwagę przede wszystkim na ton: jeśli SMS każe działać „natychmiast”, to najczęściej jest to haczyk, a nie realna informacja.

Jak podaje NASK, w 2025 roku zarejestrowano blisko 80 tys. przypadków phishingu, a w samym ruchu SMS od stycznia do października przyjęto 256,7 tys. zgłoszeń; z tych danych powstało 635 wzorców fałszywych wiadomości, a na ich podstawie zablokowano ponad 1,6 mln SMS-ów. To pokazuje dwie rzeczy naraz: skala jest duża, ale blokady po stronie systemu działają głównie wtedy, gdy oszustwo pasuje do wcześniej rozpoznanego schematu.

Dlatego nie warto patrzeć wyłącznie na treść. Równie ważne są sygnały techniczne i to, w jaki sposób wiadomość próbuje wymusić reakcję. To prowadzi wprost do najpraktyczniejszej części: jak taki SMS rozpoznać zanim klikniesz.

Jak rozpoznać fałszywą wiadomość, zanim klikniesz

Najlepszy filtr to kilka prostych pytań: czy wiadomość tworzy presję, czy link prowadzi do dziwnie wyglądającej domeny, czy ktoś prosi o dane, których normalnie nie podaje się przez SMS, i czy nadawca każe instalować coś spoza sklepu z aplikacjami.

| Sygnał ostrzegawczy | Co to zwykle oznacza | Co zrobić |

|---|---|---|

| Presja czasu | „Natychmiast”, „ostatnia szansa”, „konto zostanie zablokowane” | Zatrzymaj się i sprawdź kanał ręcznie |

| Nietypowy link | Literówka w adresie, skrócony link, obca domena | Nie otwieraj go z wiadomości |

| Prośba o dane lub kod | Login, hasło, numer karty, kod SMS, PIN | Nigdy nie podawaj ich z wiadomości |

| Instalacja aplikacji | Plik APK, profil, „narzędzie do weryfikacji” | Przerwij i usuń pobrany plik |

| Znana nazwa nadawcy | Wyświetlana nazwa może być podszyta | Nie ufaj samemu nazwisku lub logo |

W materiałach ostrzegawczych powtarza się jedna zasada: nawet drobna literówka w adresie strony powinna zapalić lampkę alarmową, a po kliknięciu nie wolno wpisywać danych logowania ani danych karty na stronie otwartej z wiadomości. Ja dodaję jeszcze prosty test: jeśli SMS wymaga pośpiechu, a normalny kanał kontaktu nie byłby potrzebny, traktuję go jako podejrzany.

W praktyce najbezpieczniej przyjąć, że wiadomość jest tylko sygnałem, a nie źródłem prawdy. Źródłem prawdy jest aplikacja banku, oficjalna strona wpisana ręcznie albo numer infolinii znaleziony samodzielnie. To prosta zasada, ale właśnie ona odcina większość popularnych trików.

Co zrobić od razu po otrzymaniu podejrzanej wiadomości

Najgorsze, co można zrobić, to odpowiadać, oddzwaniać i wdawać się w dialog z nadawcą. Ja trzymam się prostego schematu: zatrzymaj, sprawdź, zgłoś.

- Nie klikaj linku ponownie i nie instaluj niczego z wiadomości.

- Sprawdź samodzielnie kanał instytucji: aplikację banku, oficjalną stronę wpisaną ręcznie albo numer infolinii z karty.

- Przekaż SMS na bezpłatny numer 8080.

- Jeśli wiadomość dotyczy banku, płatności lub paczki, poinformuj też właściwą instytucję przez jej oficjalny kanał.

- Zrób zrzut ekranu i zachowaj treść wiadomości, numer nadawcy oraz godzinę.

To nie jest przesada. W postępowaniach związanych z oszustwami cyfrowymi liczą się: treść wiadomości, numer nadawcy, godzina, link, adres strony i to, co zostało wykonane po otwarciu wiadomości. Im szybciej zachowasz dowody, tym łatwiej odtworzyć przebieg ataku i podjąć kolejne kroki.

Jeśli SMS dotyczy pieniędzy, czasu jest zwykle mało, ale panika szkodzi bardziej niż sam atak. Właśnie dlatego liczy się porządek działań, a nie spontaniczne próby „dogadania się” z oszustem.

Jak chronić telefon i dane na co dzień

Prawdziwa ochrona nie polega na jednym antywirusie. Skuteczność daje dopiero zestaw prostych nawyków, które obniżają szansę powodzenia ataku i zmniejszają skutki ewentualnej pomyłki.

- Aktualizuj system i aplikacje, bo luki bezpieczeństwa są realnym wektorem zakażenia.

- Nie instaluj plików APK ani profili z linków w wiadomościach.

- Włącz uwierzytelnianie dwuskładnikowe, czyli drugi dowód tożsamości, najczęściej kod z aplikacji lub klucz sprzętowy.

- Do banku i urzędów loguj się z własnego skrótu, zakładki albo aplikacji, a nie z linku w SMS-ie.

- Używaj blokady ekranu i ograniczaj uprawnienia aplikacji, które nie potrzebują dostępu do SMS-ów czy powiadomień.

- Nie przenoś kodów z wiadomości do rozmowy telefonicznej, nawet jeśli rozmówca brzmi wiarygodnie.

Najbardziej ryzykowny moment pojawia się wtedy, gdy link prowadzi nie do strony logowania, ale do instalacji. Wtedy zwykły phishing może przerodzić się w przejęcie urządzenia albo w wyciek szerszego zakresu danych, niż użytkownik początkowo zakładał. To ważne rozróżnienie, bo nie każdy atak kończy się od razu kradzieżą pieniędzy, ale każdy może zacząć się od pozornie banalnego kliknięcia.

Ja traktuję telefon jak portfel i skrzynkę korespondencyjną w jednym. Jeśli ktoś przejmie choć jeden z tych obszarów, konsekwencje potrafią się rozlać na bank, e-mail, komunikatory i kolejne konta.

Jak wygląda skala problemu w Polsce

To nie jest drobny trik, tylko przemysł oszustw. W raportach z 2025 roku widać setki wzorców fałszywych wiadomości, masowe blokady i tysiące nowych domen, a mimo to kampanie wciąż wracają pod innymi nazwami i z inną treścią.

Oszuści szczególnie chętnie podszywają się pod banki, kurierów, Poczta Polską, Profil Zaufany i instytucje państwowe. Ten wybór nie jest przypadkowy: ludzie przyzwyczaili się, że takie podmioty faktycznie wysyłają komunikaty, więc atakujący korzystają z gotowego zaufania, a nie próbują go budować od zera.

W praktyce operatorzy i systemy ostrzegania blokują część kampanii, ale nie są w stanie zatrzymać wszystkiego. Oszuści szybko porzucają zużyte domeny i rejestrują kolejne, dlatego sama blokada techniczna nie zastąpi czujności użytkownika. Najbardziej opłaca się więc łączyć trzy warstwy: ostrzeżenie po stronie infrastruktury, zdrowy sceptycyzm odbiorcy i szybkie zgłaszanie nowych schematów.

To właśnie ten układ najbardziej ogranicza skalę strat. Jeśli użytkownik rozpoznaje presję, a system blokuje znane wzorce, atak traci najważniejszą przewagę: masowość.

Gdy szkoda już się zaczęła, liczy się kolejność działań

Jeśli kliknięcie już nastąpiło albo dane zostały wpisane, najważniejsze jest działanie po kolei, bez chaosu. W takich sprawach emocje są złym doradcą, a kolejność kroków decyduje o tym, czy da się jeszcze ograniczyć szkody.

- Jeśli podałeś hasło, zmień je natychmiast z bezpiecznego urządzenia.

- Wyloguj inne sesje i włącz 2FA, jeśli konto daje taką możliwość.

- Jeśli podałeś dane karty, zastrzeż kartę i skontaktuj się z bankiem.

- Jeśli instalowałeś aplikację z wiadomości, odłącz telefon od sieci, usuń aplikację i sprawdź uprawnienia.

- Zabezpiecz dowody: SMS, zrzuty ekranu, adres strony, numer nadawcy i potwierdzenia płatności.

- Jeśli doszło do straty finansowej lub przejęcia danych, zgłoś sprawę odpowiednim służbom i instytucji finansowej.

Najczęściej widzę jeden błąd: ludzie kasują wiadomość, zanim zapiszą dowody. To utrudnia potem wyjaśnienie sprawy, a czasem nawet zwykłe odzyskanie pełnego obrazu ataku. Dlatego ja zawsze powtarzam prostą zasadę: najpierw zabezpiecz ślady, potem naprawiaj skutki.

Jeżeli mam wskazać jedną rzecz, która naprawdę zmniejsza ryzyko, to nie będzie to żadna sztuczka techniczna, tylko nawyk sprawdzania komunikatów poza linkiem z wiadomości. W praktyce właśnie ten drobiazg oddziela zwykłą ostrożność od realnej ochrony danych.