Ataki w sieci rzadko zaczynają się od spektakularnego włamania. Częściej to fałszywy SMS, podmieniona strona logowania, złośliwy załącznik albo telefon od „konsultanta”, który chce wymusić szybkie działanie. W tym tekście pokazuję, jak działa przestępczość cyfrowa, po czym ją rozpoznać, jak zabezpieczyć dane i co zrobić, gdy doszło już do incydentu.

Najważniejsze rzeczy, które warto wiedzieć o atakach w sieci

- To nie jest jeden typ przestępstwa, ale cała grupa działań: od włamań do systemów po oszustwa z użyciem internetu.

- Najczęstszy punkt wejścia to wiadomość, telefon albo fałszywa strona, która udaje bank, kuriera, urząd lub sklep.

- Najwięcej daje połączenie prostych zabezpieczeń: unikalnych haseł, MFA, aktualizacji i kopii zapasowych.

- Po incydencie liczy się czas, bo od szybkich działań zależy, czy da się odzyskać pieniądze i zachować ślady.

- W sprawie cyfrowej ważne są logi, nagłówki wiadomości, transakcje i urządzenia, nie tylko sam adres IP.

Czym jest cyberprzestępczość i gdzie przebiega granica między błędem a przestępstwem

Patrzę na to tak: z perspektywy ofiary liczy się skutek, ale z perspektywy śledczej trzeba od razu rozróżnić dwa różne mechanizmy. Z jednej strony mamy ataki wymierzone w systemy i dane, z drugiej - wykorzystanie technologii jako narzędzia oszustwa, kradzieży albo wymuszenia. To rozróżnienie nie jest akademickie. Od niego zależy, jakie ślady warto zabezpieczyć, gdzie zgłosić sprawę i jakie działania mogą jeszcze ograniczyć straty.

W praktyce chodzi o sytuacje takie jak przejęcie skrzynki mailowej, wyłudzenie danych logowania, zablokowanie plików przez złośliwe oprogramowanie, podszycie się pod firmę kurierską albo przejęcie płatności na fałszywy rachunek. Dla użytkownika wszystko wygląda podobnie: ktoś chce pieniądze, dane albo dostęp. Dla śledczego każdy z tych scenariuszy zostawia inny zestaw śladów i wymaga innej kolejności działań.

Ważne jest też jedno uproszczenie, którego unikam: nie każdy incydent musi od razu oznaczać pełne postępowanie karne, ale każdy może oznaczać realne ryzyko dla danych, reputacji i pieniędzy. Dlatego już na tym etapie warto myśleć nie tylko o skutkach, lecz także o tym, co sprawca chciał osiągnąć i jak próbował to zrobić. Dzięki temu łatwiej przejść do konkretów, czyli do najczęstszych schematów ataku.

Jak wyglądają najczęstsze ataki na dane i pieniądze

Najskuteczniejsze kampanie są zwykle proste. Nie potrzebują wyszukanej techniki, bo opierają się na automatyzmie: kliknięciu w link, wpisaniu hasła, zatwierdzeniu przelewu albo podaniu kodu z SMS-a. Właśnie dlatego wciąż widzimy te same schematy, tylko w odświeżonej formie.

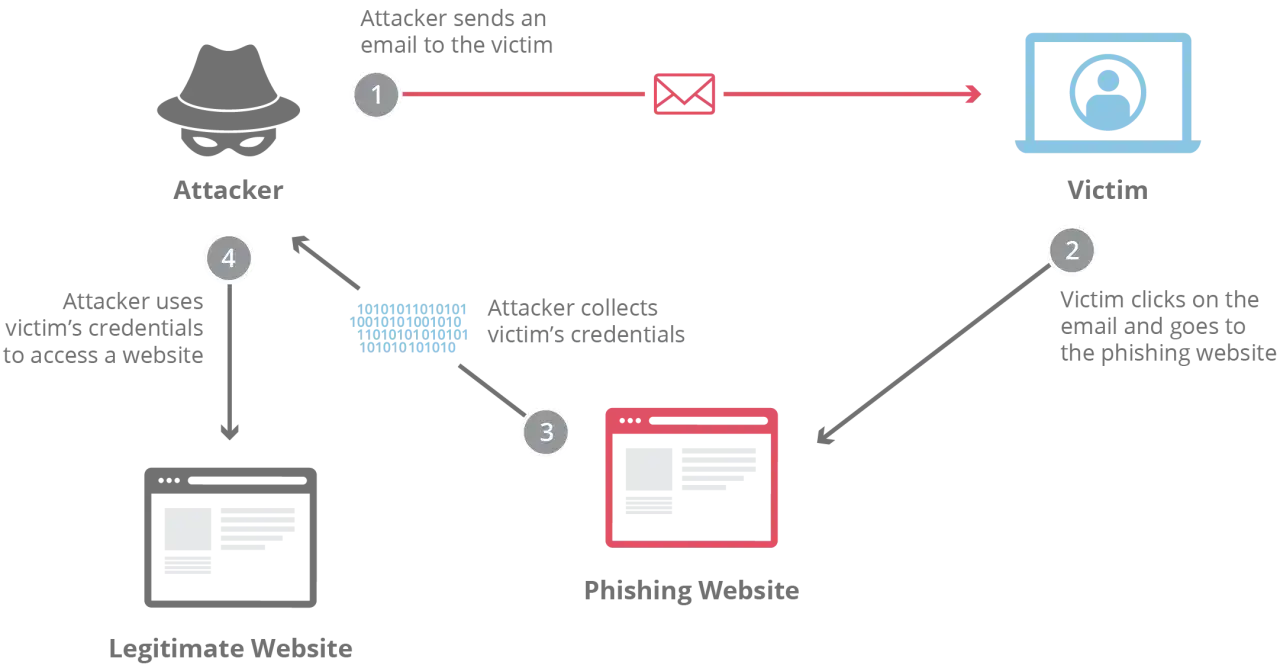

Według CERT Polska, na listę ostrzeżeń trafiają setki tysięcy domen phishingowych w skali roku. To dobry sygnał ostrzegawczy: skala jest duża, a fałszywe strony pozostają jednym z najtańszych i najłatwiejszych sposobów masowego wyłudzania danych.

| Schemat | Jak działa | Co zwykle zdradza atak | Pierwsza reakcja |

|---|---|---|---|

| Phishing | Fałszywy e-mail lub strona udaje bank, sklep, urząd albo usługę logowania i wyłudza dane. | Presja czasu, podobna domena, nietypowy link, błąd językowy lub prośba o zalogowanie się „od razu”. | Nie klikaj linku, wejdź ręcznie na stronę i sprawdź, czy adres jest prawdziwy. |

| Smishing | SMS prowadzi do fałszywej płatności, dopłaty do paczki albo „zablokowanego konta”. | Nagłe wezwanie do działania, krótki link, obietnica zwrotu lub groźba blokady. | Usuń presję, zweryfikuj sprawę w oficjalnej aplikacji albo na własnym kontakcie do firmy. |

| Vishing | Telefon od rzekomego banku, policji, infolinii lub „bezpieczeństwa” ma skłonić do podania kodu albo wykonania przelewu. | Rozmówca chce, żeby nie rozłączać się i nie sprawdzać informacji drugim kanałem. | Przerwij rozmowę i oddzwoń na oficjalny numer instytucji. |

| Ransomware | Złośliwe oprogramowanie szyfruje pliki i żąda okupu za ich odblokowanie. | Brak dostępu do dokumentów, nietypowe rozszerzenia plików, komunikat z żądaniem zapłaty. | Odłącz urządzenie od sieci i zabezpiecz kopie danych oraz logi. |

| BEC | Business Email Compromise, czyli przejęcie lub podszycie się pod korespondencję firmową, zwykle w celu zmiany rachunku do płatności. | Nieoczekiwana zmiana numeru konta, pośpiech, poufność i nacisk na szybki przelew. | Potwierdź przelew drugim kanałem, najlepiej telefonicznie do znanego kontaktu. |

| Fałszywy sklep | Strona wygląda wiarygodnie, ale służy do wyłudzenia pieniędzy, danych karty albo loginu. | Zbyt niska cena, brak danych firmy, płatność tylko szybkim przelewem lub kartą przez podejrzaną bramkę. | Sprawdź rejestr firmy, regulamin, opinię i historię domeny, zanim zapłacisz. |

To właśnie te schematy najczęściej łączą się ze sobą. Jedna kampania może zaczynać się SMS-em, potem prowadzić do fałszywej strony, a kończyć telefonem z „działu bezpieczeństwa”. Taki łańcuch działa, bo opiera się nie tylko na technice, ale też na psychologii. I to jest dobry moment, żeby wyjaśnić, dlaczego wciąż tak wiele osób daje się na to złapać.

Dlaczego te ataki wciąż działają

Nie dlatego, że ludzie są naiwni. Zwykle dlatego, że działają pod presją, w pośpiechu albo na telefonie, gdzie łatwiej przeoczyć detale. Atakujący liczą na automatyzm: odruch kliknięcia, przyzwyczajenie do aplikacji bankowej, zaufanie do znanego logo albo impuls, żeby „załatwić to teraz, bo inaczej będzie problem”.

- Pośpiech - komunikat sugeruje, że konto, paczka albo płatność zaraz przepadnie.

- Autorytet - nadawca podszywa się pod bank, urząd, policję lub przełożonego.

- Emocje - strach, ciekawość, chciwość albo chęć uniknięcia kary osłabiają czujność.

- Powtarzane hasła - jeśli jedno konto wycieknie, przestępca sprawdza je na innych usługach.

- Przyzwyczajenie do telefonu - na małym ekranie łatwiej ukryć fałszywy adres i błędy w treści.

Nowe narzędzia nie zmieniają podstawowego mechanizmu

Jak pokazuje ENISA, w najnowszym przeglądzie zagrożeń w UE nadal wysoko są ataki na dostępność, ransomware i ataki na dane, a przestępcy coraz częściej łączą różne techniki i korzystają z legalnych usług, żeby ukryć ruch. W praktyce oznacza to mniej „spektakularnych” włamań, a więcej operacji, które wyglądają zwyczajnie: wiadomość, załącznik, formularz, płatność, logowanie. Do tego dochodzi automatyzacja i lepsze narzędzia do pisania treści, więc fałszywe wiadomości są dziś bardziej przekonujące niż kiedyś.

To jednak nie znaczy, że obrona jest bezradna. Przestępcy też muszą przejść przez konkretne punkty kontrolne: domenę, płatność, urządzenie, sesję, SMS, drugi kanał komunikacji. I właśnie tam najłatwiej ich zatrzymać, jeśli zabezpieczenia są ustawione rozsądnie. Dlatego przechodzę teraz do tego, co realnie działa na co dzień.

Jak chronić się na co dzień bez przesadnej paranoi

Najlepsza ochrona nie polega na jednorazowym „utwardzeniu” konta, tylko na kilku nawykach, które trudno obejść jednym kliknięciem. Nie trzeba budować laboratorium bezpieczeństwa. Wystarczy ustawić priorytety i zrobić rzeczy, które naprawdę ograniczają ryzyko.

| Działanie | Co daje | Priorytet | Krótki komentarz |

|---|---|---|---|

| Weryfikacja dwuetapowa | Blokuje większość prób przejęcia konta po wycieku hasła. | Bardzo wysoki | Najlepiej włączyć ją wszędzie tam, gdzie to możliwe, zwłaszcza w poczcie i bankowości. |

| Menedżer haseł | Ułatwia unikalne hasła bez ich powtarzania. | Bardzo wysoki | To lepsze rozwiązanie niż jeden „mocny” login używany w wielu miejscach. |

| Aktualizacje systemu i aplikacji | Zamyka znane luki wykorzystywane do infekcji. | Bardzo wysoki | Opóźnianie łatek daje atakującym czas na wykorzystanie starej podatności. |

| Backup 3-2-1 | Ułatwia odzyskanie danych po awarii lub ransomware. | Wysoki | Chodzi o 3 kopie, 2 różne nośniki i 1 kopię poza głównym środowiskiem. |

| Alerty i limity w banku | Przyspiesza wykrycie nieautoryzowanej transakcji. | Wysoki | Prosty limit dzienny często daje więcej niż skomplikowane zasady, z których nikt nie korzysta. |

| Drugi kanał weryfikacji płatności | Rozbija oszustwa BEC i fałszywe faktury. | Wysoki | Każdą zmianę rachunku warto potwierdzać inną drogą niż ta, którą przyszła wiadomość. |

| Najmniejsze uprawnienia | Ogranicza skalę szkód po przejęciu konta lub urządzenia. | Wysoki | W firmie nie każdy użytkownik powinien mieć dostęp do wszystkiego. |

Jeśli miałbym wskazać jeden nawyk, który daje największy zwrot, byłaby to weryfikacja drugim kanałem wszystkiego, co dotyczy pieniędzy albo dostępu do konta. Dobrze działa też prosta zasada: jeśli coś wymaga natychmiastowej reakcji, najpierw zatrzymaj się na 30 sekund i sprawdź, czy wiadomość przyszła z prawdziwego źródła. Nawet krótka pauza potrafi uratować rachunek, skrzynkę mailową i nerwy.

Sam zestaw narzędzi to nie wszystko. Gdy dojdzie do incydentu, liczy się to, co zrobisz w pierwszych minutach, bo wtedy najłatwiej zablokować dalsze szkody i nie zniszczyć śladów.

Co zrobić od razu po incydencie i jak nie stracić dowodów

W sprawach cyfrowych pośpiech bywa podwójnie groźny. Z jednej strony chcesz jak najszybciej zatrzymać atak, z drugiej nie możesz bezmyślnie kasować, formatować i „naprawiać” wszystkiego po kolei. Jeśli celem jest odzyskanie pieniędzy albo pociągnięcie sprawcy do odpowiedzialności, materiał dowodowy ma znaczenie od pierwszej minuty.

- Odłącz urządzenie od internetu, jeśli podejrzewasz infekcję, przejęcie sesji albo złośliwy program.

- Zaloguj się z bezpiecznego urządzenia i zmień hasła do najważniejszych kont, zaczynając od poczty i banku.

- Zakończ aktywne sesje, wyloguj inne urządzenia i włącz lub potwierdź weryfikację dwuetapową.

- Skontaktuj się z bankiem, jeśli w grę wchodzą płatności, karta, przelew lub autoryzacja BLIK.

- Zapisz pełną treść wiadomości, numery telefonów, linki, daty, kwoty i nazwy kont, zanim cokolwiek usuniesz.

- Nie instaluj na szybko „cudownych napraw”, bo mogą nadpisać logi i utrudnić analizę.

Co warto zachować

- zrzuty ekranu z wiadomości, strony i całej ścieżki płatności,

- nagłówki e-mail, czyli techniczne dane pokazujące drogę wiadomości,

- numer rachunku, identyfikator transakcji i dokładny czas zdarzenia,

- adresy URL, numery telefonów, nazwy profili i nicki użyte przez sprawcę,

- logi systemowe i sieciowe, jeśli incydent dotyczy firmy lub instytucji.

Przeczytaj również: Sygnalista w pracy - Jak zgłosić wyciek danych i uniknąć odwetu?

Czego nie robić

- nie kasuj wiadomości tylko dlatego, że wyglądają podejrzanie,

- nie formatuj dysku przed wykonaniem kopii i bez konsultacji z osobą od analizy,

- nie zmieniaj wszystkiego naraz, jeśli chcesz zachować porządek zdarzeń,

- nie zakładaj, że sprawa jest „za mała”, żeby ją zgłosić,

- nie zakładaj też, że wystarczy jeden screenshot, bo zwykle potrzebny jest cały kontekst.

To prowadzi do kolejnego kroku, czyli zgłoszenia sprawy we właściwym miejscu i z właściwym materiałem. W praktyce właśnie tutaj wiele osób traci czas, bo nie wie, kto ma zająć się incydentem jako pierwszy.

Jak wygląda zgłoszenie i ustalanie sprawcy w praktyce

Nie ma jednego kanału dla każdego przypadku. Jeśli problem dotyczy pieniędzy, pierwszym ruchem jest kontakt z bankiem. Jeśli chodzi o techniczny incydent, warto skorzystać z narzędzi do zgłaszania incydentów i zabezpieczenia infrastruktury. Jeśli doszło do oszustwa, szantażu, groźby, przejęcia danych albo włamania, w grę wchodzi zawiadomienie policji. Każdy z tych kroków ma trochę inny cel, ale razem składają się na sensowną reakcję.

W praktyce policja i analitycy nie opierają się na jednym tropie. Adres IP bywa tylko punktem startowym, bo mógł należeć do VPN, publicznej sieci, pośrednika albo już przejętego urządzenia. Znacznie ważniejsze są korelacje: godziny logowania, ścieżka wiadomości, historia sesji, dane transakcyjne, metadane plików, logi serwerów i zachowanie urządzenia po incydencie. To właśnie dlatego tak ważne jest, by niczego pochopnie nie usuwać.

W sprawach firmowych dochodzi jeszcze warstwa organizacyjna: kto zatwierdza płatności, kto ma dostęp do zasobów, gdzie trzymane są kopie zapasowe i czy zespół wie, jak izolować zainfekowany komputer. Dla śledczego to nie są szczegóły poboczne, tylko część obrazu zdarzenia. Dobrze przygotowane zgłoszenie oszczędza czas wszystkim po drodze i zwiększa szansę na odtworzenie pełnego scenariusza ataku.

Jeśli mam zostawić czytelnika z jedną praktyczną myślą, to taką: skuteczne zgłoszenie nie polega na samym „ktoś mnie oszukał”, tylko na pokazaniu kiedy, jak, czym i przez jaki kanał to zrobiono. Im lepiej zachowany ślad cyfrowy, tym większa szansa, że sprawa nie utknie na poziomie ogólnego podejrzenia.

Najkrótsza droga do mniejszego ryzyka na co dzień

- Nie loguj się z linków z wiadomości, tylko wchodź ręcznie na stronę lub do aplikacji.

- Trzymaj unikalne hasła i włącz weryfikację dwuetapową tam, gdzie naprawdę chroni najwięcej.

- Sprawdzaj, czy kopia zapasowa rzeczywiście pozwala odzyskać dane, a nie tylko „istnieje”.

- Każdą zmianę rachunku, kodu, adresu czy numeru telefonu potwierdzaj drugim kanałem.

- Gdy coś wygląda na pilne, zatrzymaj się i zweryfikuj źródło, zanim klikniesz lub zapłacisz.

To niewiele, ale właśnie te nawyki najczęściej oddzielają zwykłe zamieszanie od kosztownego incydentu. W praktyce bezpieczeństwo danych nie zaczyna się od skomplikowanych narzędzi, tylko od kilku konsekwentnie stosowanych zasad.